本文概要:本文系统梳理了中国进口通关的基本流程,涵盖了基于HS编码的商品分类以及关税的确定方式,并详细解析了WTO税率与RCEP协定税率之间的差异。此外,内容还涉及利用RCEP降低关税的条件及所需文件,并总结了有助于降低采购成本的实务要点。

基本通关流程

从中国进口商品时,必须办理通关手续。首先,我将介绍基本的通关流程。

HS编码是指在进出口时用于对货物进行分类的全球通用编码。

该编码是根据《商品名称及分类统一制度(Harmonized Commodity Description and Coding System)国际公约》(即HS公约)制定的。

日语中也常被称为“进出口统计品目编号”、“关税编号”或“税号”等。

通过HS编码,可以查询该货物的关税税率以及用于确定货物原产地的“原产地规则”。

由21部97类构成的HS编码,其产品分类依次细分为前2位、4位、6位。

其中前6位作为全球通用的编码使用。

第7位及之后的数字被称为统计细分,各国各不相同。

日本规定了包含3位统计细分在内的共9位HS编码。

报关员会根据进出口货物的材质、用途等因素确定HS编码,制作进口申报单并向海关申报。

随后,海关工作人员会核查进口申报单,若无问题即可放行。

如果被判定存在问题,则需要重写进口申报单或对商品进行检查。

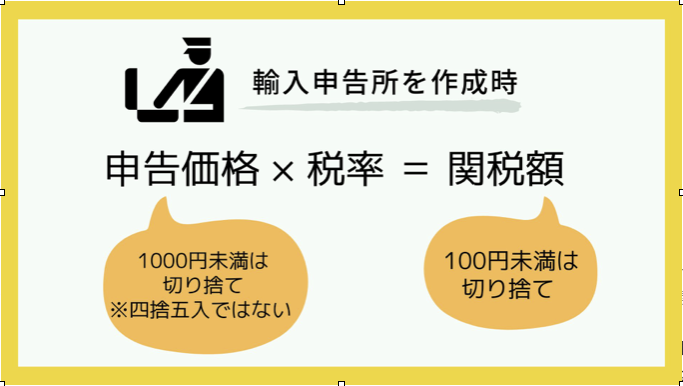

报关员在编制进口申报单时,确定关税额的计算公式如下:

关税制度与RCEP协定

从中国向日本进口商品时,将适用由世界贸易组织(一个关于贸易的国际组织)会议决定的WTO协定税率。

简而言之,这是承诺(让与)对包括日本在内的WTO成员国及地区不征收高于一定税率的关税。

另一方面,还有被称为RCEP(东亚区域全面经济伙伴关系)的协定所规定的税率。

RCEP是由中日韩及东南亚国家联盟(ASEAN)等共计15个国家参与的世界最大区域经济伙伴关系协定。

该协定于2022年1月1日生效,是日本与中国签署的首个经济伙伴关系协定。

若采用RCEP协定的税率,根据商品种类不同,可享受关税减让。

然而,要适用RCEP协定的税率,商品必须是协定缔约国的原产产品,并且必须提交证明符合原产地规则的原产地证书。

RCEP协定采用了①第三方认证制度、②认证出口商自我认证制度、③自我申报制度这三种制度。

在①中,由指定签发机构(日本为日本商工会议所)签发原产地证书。

在②中,根据本国法律法规获得认证(在日本由经济产业大臣认证)的出口商自行

③则由出口商、生产商或进口商中的任何一方制作原产地声明。

经营者可选择其中任一证明制度。

原产地证书必须详细记载从原材料到成品等各项内容,制作证书需支付一定费用。

此外,为应对日本海关的核查要求,还需制作并保管相关文件。

总结

从中国进口商品时,应根据HS编码,对比通常适用的税率与RCEP协定税率,以决定采用哪种税率。

税率主要分为两类:WTO协定税率和RCEP协定税率。

WTO协定的税率无需任何操作即可自动适用。

若希望适用RCEP协定税率,则必须准备各种文件。

从中国采购时,若能提前查询关税税率并决定适用哪种税率,将有助于降低采购成本。